¿Una evolución circular?

Pensemos en la industria de contenidos, empezamos con un medio poniendo a disposición contenidos a las personas. Esa oferta de contenidos se empieza a incrementar, se establece un precio de suscripción para acceder a una oferta mejor, se populariza, se suman publicidades para monetizar más, se agregan canales más específicos para llegar a nuevos usuarios… ¿Estamos describiendo a la TV paga tradicional, o a las plataformas OTT?

¿Será el recorrido de las plataformas el mismo que el de la TV paga en la región? Todos sabemos que en los últimos años, las plataformas OTT (Over-The-Top) han ganado una gran popularidad en América Latina, y han cambiado la forma en que las personas consumen contenido audiovisual.

Con la llegada de gigantes como Netflix, Amazon Prime Video, Disney+ y HBO Max, entre otros, el mercado del entretenimiento ha experimentado cambios. Pero la inclusión de señales FAST, los AVOD y planes ASVOD nos recuerdan un camino ya recorrido por la TV paga tradicional.

La TV paga ha experimentado un crecimiento significativo en América Latina entre 2015 y 2022, llegando a alcanzar a 82,7 millones de hogares con acceso en la región al primer trimestre del 2023. Sin embargo, el nivel de penetración se encuentra amesetado en la mayoría de los mercados e incluso Brasil, México y Ecuador han estado presentando caídas.

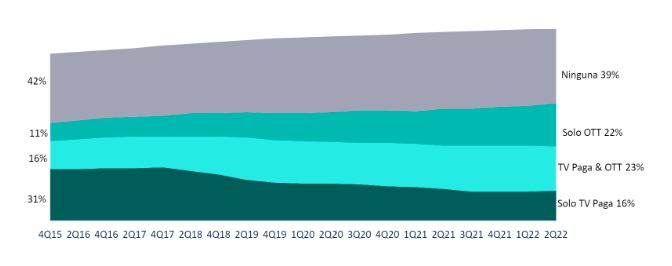

Convivencia entre TV paga y OTT en América Latina

Adicional a los cord cutters, tenemos que empezar a considerar el impacto de los cord nevers. Por ejemplo, un 29% de los hogares de entre 18-34 años deciden no contratar un servicio de TV paga y prefieren adquirir un buen servicio de banda ancha y productos de Internet asociados antes que pensar en estar suscritos a un operador de cable. Los contenidos audiovisuales los ven por la web. Una tendencia que marca una nueva generación de consumos y hábitos que en un futuro no muy lejano determinará también la suerte de la TV paga.

Frente a estas amenazas, observamos que el segmento de TV paga empezó un proceso de reconversión y diversificación para adaptarse a estos nuevos consumos. Es en este escenario que toman mayor importancia los servicios de Internet, y es por eso que se han desarrollado servicios para monitorear los proveedores de Internet en América Latina, midiendo así, la penetración, qué tipo de servicio y velocidad ofrecen, y si dan también servicio de TV.

Otro recurso fue lanzar planes stand-alone por medio de los cuales ponen a disposición sus grillas de forma online, dándole acceso a hogares sin la necesidad de contratar un plan de TV paga tradicional. Pero, así como evolucionaron su negocio, también evolucionó la industria, donde el consumidor elige combinar plataformas en vez de contratar un único servicio de TV, ya no es una industria excluyente. Incluso, encontramos en promedio un 8% de los hogares de la región que utilizan una sola OTT. La mayoría utiliza en promedio 3,1 plataformas de suscripción, y por eso es que los operadores de TV optan por generar un ecosistema de entretenimiento. Adicionalmente a su plataforma, también facilita a los usuarios acceder a las otras suscripciones que posee.

A pesar de esto, las plataformas OTT todavía enfrentan obstáculos en la región y es por eso por lo que nos preguntamos cuál será el camino que abordarán las plataformas.

Uno de los principales desafíos es la falta de acceso a Internet de alta velocidad y la brecha digital que aún existe en algunos países de América Latina. En otras regiones, el nivel de consumo OTT supera en promedio al 80% de los hogares, mientras que en Latinoamérica está en 49%. Otro desafío es encontrar la mejor forma de monetizar debido al costo que le representa a los hogares cada suscripción.

Pero, retomando el punto inicial, encontramos ciertas similitudes como lo fueron sus comienzos, cuando la TV paga ofrecía un servicio que empieza siendo libre de publicidad y posteriormente amplía su rentabilidad con la inclusión de anuncios publicitarios.

Lo mismo vemos que comienza a replicarse en la estrategia de las plataformas on demand en América Latina, más allá del modelo AVOD, abriendo un plan más económico de suscripción (ASVOD) como implementaron Netflix o ViX en América Latina, pero también vemos presente esta opción en planes de EE UU en las plataformas líderes como HBO Max y Paramount+, lo que puede adelantar un impacto similar para LatAm.

Si bien la TV paga tiene el control de contenido por sobre el de las OTT, donde el consumidor es el que elige qué y cómo consumir, vemos un claro acercamiento de las plataformas por abarcar y “hacerle más fácil la vida al usuario” con recomendaciones de contenido y nuevas funcionalidades como lo son las señales FAST.

Se está viviendo un creciente interés por estas señales FAST (Free Ad-supported Streaming TV). Tendencia que viene a conquistar al segmento de cord cutters y nevers teniendo una experiencia, incluso mejorada, de la TV sin necesidad de suscribirse a un operador y pudiendo acceder desde cualquier dispositivo para consumirlo. En México, observamos más de diez plataformas ofreciendo señales FAST, como Pluto TV, ViX, Canela TV, Total Play, entre otras. Poniendo a disposición, en algunos casos, más de 230 señales en su plataforma de canales ya sean propios, por género, o también señales exclusivas de un contenido.

En resumen, aunque existen diferencias significativas entre la TV paga y las plataformas OTT, ambas opciones conviven y enfrentan desafíos similares. Si bien las plataformas OTT están en una posición más favorable para crecer y readaptarse en la región, todavía enfrentan obstáculos en términos de acceso a Internet y competencia en el mercado. A medida que el mercado continúa evolucionando, será interesante ver cómo se desarrollan estas tendencias y cómo afectan la forma en que los consumidores miran contenido en América Latina.

En 2018, un estudio sobre los cord cutters destacaba los principales motivos de abandono de la TV paga: la gran oferta de señales que no utilizaban, y la inclusión de publicidades en un medio que estaba libre de interrupciones en su programación. En algunos mercados ya se empieza a hablar de la fatiga del usuario frente una oferta cada vez más diversa de plataformas, ¿es una señal de que se aproximan los OTT cutters o la industria aprenderá de la experiencia en TV paga para mantenerse vigente?